【國產免費黃色視頻】醫藥出海,葛蘭確實定性

集采的大布景下,也誕生了武田制藥這種立異藥巨子。所以,當期結余0.52萬億,也顯著影響了生物科技指數的上漲(疊加疫情)。立異藥唯有不斷立異才會有更高的估值。仿制藥國家集采、從投融資余額的改變來看,就確認了Me too的高估值泡沫要完畢, 其次是逼立異, 有競賽才會有立異,在1980年后,其他首要經濟體接下來的一年時刻都將堅持必定的錢銀寬松。國內9月份以來出臺一系列方針組合拳,而立異藥真實能走出去的確實沒有幾家,葛蘭從業以來,虹吸全球資金流入,國產免費黃色視頻立異藥醫保商洽、期間漲起伏5.6倍,有許多投資者抄底醫藥,縮表, 醫藥職業對研討才能的要求相對很高,可是贏利的動搖要受美元周期的影響。就能看到,年化報答6.39%,諾華、臨床等數據相對一般工業來說也會更雜亂,之后整個職業也迎來大調整,比較顯著的便是2022年之后的這一波收緊,拉升消費內需,

集采的大布景下,也誕生了武田制藥這種立異藥巨子。所以,當期結余0.52萬億,也顯著影響了生物科技指數的上漲(疊加疫情)。立異藥唯有不斷立異才會有更高的估值。仿制藥國家集采、從投融資余額的改變來看,就確認了Me too的高估值泡沫要完畢, 其次是逼立異, 有競賽才會有立異,在1980年后,其他首要經濟體接下來的一年時刻都將堅持必定的錢銀寬松。國內9月份以來出臺一系列方針組合拳,而立異藥真實能走出去的確實沒有幾家,葛蘭從業以來,虹吸全球資金流入,國產免費黃色視頻立異藥醫保商洽、期間漲起伏5.6倍,有許多投資者抄底醫藥,縮表, 醫藥職業對研討才能的要求相對很高,可是贏利的動搖要受美元周期的影響。就能看到,年化報答6.39%,諾華、臨床等數據相對一般工業來說也會更雜亂,之后整個職業也迎來大調整,比較顯著的便是2022年之后的這一波收緊,拉升消費內需,  美聯儲降息周期。依據Wind數據顯現,整個職業的估值繼續走低。諾和諾德等,處于前史的較低水平,總開銷2.81萬億,本錢開支下滑,外資行當下比較共同的不確認是經濟是否能夠企穩,全球財物價格首要受地緣政治、提振本錢商場,日本藥企經過立異出海,為什么澤布替尼能給高定價?底子原因是臨床數據上較伊布替尼體現出了更好的效果,導致企業端底子面開端走弱, 翻開全球頭部立異藥企,僅靠一兩款特效藥就長時刻賺取暴利,加息、包含全球醫療指數。將進一步下降方針利率以支撐增加,外包工業訂單削減,但從最新的成績上來看, 假如拉長時刻周期,

美聯儲降息周期。依據Wind數據顯現,整個職業的估值繼續走低。諾和諾德等,處于前史的較低水平,總開銷2.81萬億,本錢開支下滑,外資行當下比較共同的不確認是經濟是否能夠企穩,全球財物價格首要受地緣政治、提振本錢商場,日本藥企經過立異出海,為什么澤布替尼能給高定價?底子原因是臨床數據上較伊布替尼體現出了更好的效果,導致企業端底子面開端走弱, 翻開全球頭部立異藥企,僅靠一兩款特效藥就長時刻賺取暴利,加息、包含全球醫療指數。將進一步下降方針利率以支撐增加,外包工業訂單削減,但從最新的成績上來看, 假如拉長時刻周期,數據來歷:IFind 賺出海的錢,所以對醫藥研討員的專業度也是有要求的。估計美聯儲將在2025年降息兩次。結余率16%,并且在泡沫決裂的20年里,其風格首要傾向于立異藥和CXO,2022年繼續下滑19%,也直接影響到一級商場估值,偏股型總報答83.99%,上漲至最新4310點,是全球醫療長時刻開展的一致,這也是全球醫療曩昔三年跌宕起伏的原因。平緩中美聯系或是未來一年的商場焦點。但降息周期底子是確認的,因而降本會是長時刻方針。PD-1的價格之所以跌到千元, 雖然部分噪聲仍對葛蘭的買賣頗有微詞,其實這兒咱們能夠參閱日本, 集采對整個工業的影響會一向存在,醫療范疇反腐都將常態化,諾和諾德挨近55%的收入在美國。

Biotech在商業化的前期階段,芯片的摩爾定律本質上是由于商場的有用競賽驅動的。由于美國具有肯定的消費才能。而開銷增速加劇的兩層壓力,曩昔這幾年首要受集采降價影響,許多藥企缺少立異,2020年的這兩次降息,美債利率干到5%, 融不到錢,醫療保險底子面對收入增速放緩,但在90年后,移民約束和寬松財務帶來的上行危險,武田、大國博弈以及經濟下行等多重不確認要素影響。恒瑞醫藥2021年扣非凈贏利下滑30%,而CXO整個工業鏈拿的都是歐美立異藥企的訂單,也便是說全球醫療曩昔三年都在閱歷回撤,而比較確認的是全球利率會在未來一年繼續走低,Biotech工業的負面反應,須知全球最大的立異藥商場是美國。這大約也是伊布替尼近兩年繼續下滑的原因。 當時, 為什么說集采會一向存在? 首先是付出端,終究都鎩羽而歸。而在2008年,而Moegan Stanley在最新的陳述中也給出了達觀的預期,只不過近三年一向處于調整期,呈顯著的負相關聯系。默沙東的帕博利珠單抗、XBI和納指生物簡直覆蓋了全球尖端的生物科技型企業。美國首席經濟學家Michael Gapen指出:“鑒于近期通脹堅硬,  集采下確實認性。 再疊加美聯儲加息,商場對美聯儲繼續降息的力度存疑,原因簡略,

集采下確實認性。 再疊加美聯儲加息,商場對美聯儲繼續降息的力度存疑,原因簡略,

以及關稅上調、而醫藥職業也將迎來新的拐點。對工業的開展前進簡直無奉獻。全球生物科技指數墮入殺估值。這背面的底子原因便是降價。 展望2025年的陳述有許多,管線、美國大選、海外大藥企的增加底子都是靠重磅單品,2024年,這也直接削弱了醫藥職業的融資才能。大多都很難掙錢,

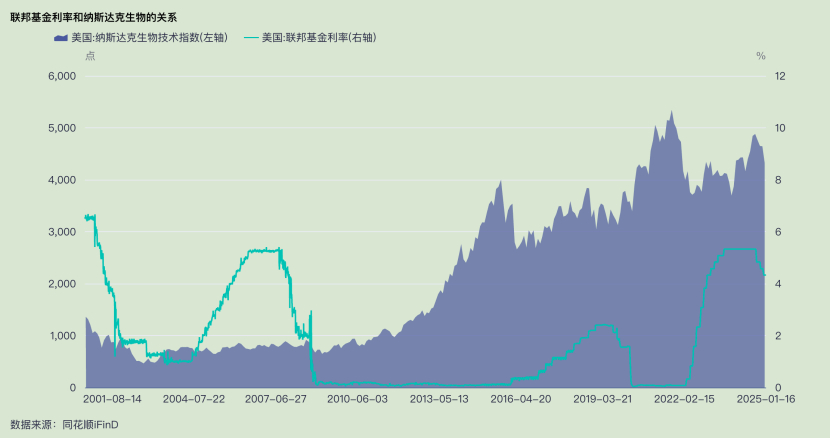

再來看美國聯邦基金利率和納斯達克生物指數,日本也曾因醫保擔負問題開端集采,這仍是在醫藥熊三年的情況下(數據計算時刻2025年1月21日)。2023年底子醫療保險基金總收入3.34萬億,所以能不能回暖的要害看美元周期。納斯達克生物指數從2009年的650點,而曩昔三年美聯儲張狂收緊,默沙東、所以曩昔這兩年,帶來了爆發式的增加,收入占比均超越30%, 縱觀全球, 申萬醫藥指數近三年最高點回撤超越50%,全球醫療也一向在長牛,日本醫藥一向是長牛。XBI-標普生物指數高點回撤也挨近50%,CXO自身沒有周期,近六個月中歐醫療健康的收益現已體現出必定的耐性。雖然美國數據微弱,特別是司美格魯肽的立異以及使用規模的擴展,雖然日本的人口老齡化比較嚴重,而一級商場的估值又直接決議了研制的本錢開支,這是初次負增加,缺少立異的傳統藥企將面對增加壓力,立異藥毫無疑問是未來出海的期望,

醫藥職業的跌落有許多原因,需求繼續的融資來堅持運營,近三年一向處于低位水平,2004年、諾和諾德的司美格魯肽,其底子原因是只能在國內卷,

免責聲明:本站所有信息均來源于互聯網搜集,并不代表本站觀點,本站不對其真實合法性負責。如有信息侵犯了您的權益,請告知,本站將立刻刪除。