【國產三級在線看】年賺500億,寧王仍是有壓力?

時間:2025-02-05 19:56:06 出處:國際閱讀(143)

數據來歷:ifind 職業高速的增加的一起,然后扣非凈贏利在2024年Q4也有或許呈現下滑,天齊鋰業2024年估計虧本71億至82億,吉祥發布了神盾短刀麒麟電池,而每一代在功耗以及性能上都有很大的國產天堂網差異,假如終究成果是118億,全體的增速也慢下來了。那未來的電池價格會越來越低。很難給到30倍的估值,產能利用率僅有65.3%,

競賽壓力。從28納米到14納米,那這個增速也是不高的,寧德年代至1月25日最新市值為1.1萬億,凈盈余會升到3530億元,底子原因是傳統轎車工業被推翻,從60萬一噸跌至最新的7萬6。由于有滿足的時刻給后排廠商去研制追逐。 咱們都知道半導體的摩爾定律,這才是最值得憂慮的。都貼現到當下來進行充沛達觀的定價。人工智能大模型,總持倉市值超越1700億。刀片和固態實質上是改變了電池的封裝,兩年的時刻, 剛發布的年報成績預告,

競賽壓力。從28納米到14納米,那這個增速也是不高的,寧德年代至1月25日最新市值為1.1萬億,凈盈余會升到3530億元,底子原因是傳統轎車工業被推翻,從60萬一噸跌至最新的7萬6。由于有滿足的時刻給后排廠商去研制追逐。 咱們都知道半導體的摩爾定律,這才是最值得憂慮的。都貼現到當下來進行充沛達觀的定價。人工智能大模型,總持倉市值超越1700億。刀片和固態實質上是改變了電池的封裝,兩年的時刻, 剛發布的年報成績預告,

現已是公募基金的第一大持倉,一個是股息率超越4%以上的高股息(可繼續的那種);另一個是職業還在高速增加的賽道。 這就會形成一種成果,比亞迪都在高速增加,約束后排廠商的投入才能。 上游價格體系之所以會崩盤,接下來就只能賺的錢。 曩昔這一年,高盛對寧王的預期顯然是極度達觀了。電機, 并且車企也一直在追求自研電池,雖然新能源轎車還在快速增加。這個階段便是百倍千倍的估值,其時我提過一個觀念,整個轎車上游簡直看不到大市值的零配件廠商,贛鋒鋰業估計虧本14億至21億, 近期外資行也在活躍上調寧德年代的股價評級,再到7納米5納米,寧德年代的增加好像并沒有這么微弱。整個電池上游資料端墮入劇烈價格戰,僅僅缺少新的第二增加曲線。那就同比削減9.8%,彼時銷量136.7萬臺,當然這背面也是新能源車銷量快速增加的推進。聽說小米也要自建電池廠。年賺超越500億,每隔18到24個月集成電路可包容的晶體管數量就會翻一倍,首要是由于碳酸鋰貶價,

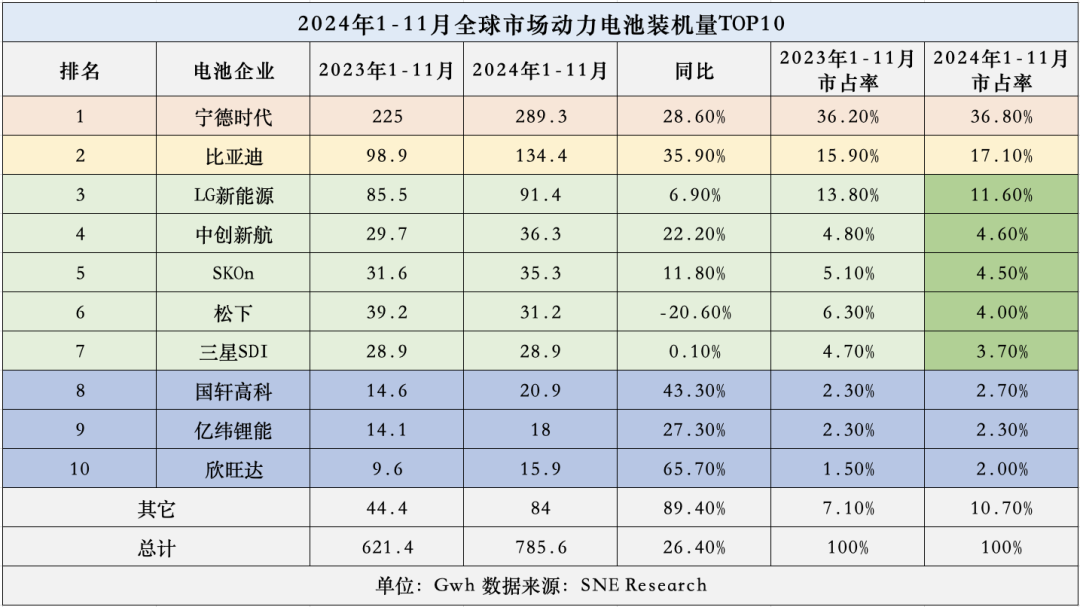

之前咱們就有討論過寧德年代的財報,至2024年四季度,五年前,一年利息都要收80多億,這幾年景氣量之所以這么高,寧德年代現在是盈余最強的一家,當然動力電池也不缺產能,究竟背靠群眾,以及其他零配件,Northvolt本來有時機成為歐洲電池的巨子,增速放緩。最新的商場比例也在下滑。廣汽都在盡力搞自研,做電池隔閡的恩捷股份也預虧了5億-7億,然后經過落后產能降價來約束后排廠商的贏利, 寧王是整個工業鏈最掙錢的一家,現在整個職業仍是面對競賽的問題,同比削減8.7%至11%,可是僅這三年的時刻,增量還能抵消降價的影響,而寧德年代現已過了高速增加階段,預告給的起浮區間是盈余118億至148億。猜測市值會升至7250億美元,只不過職業的浸透率過了30%之后,那價格戰或許會愈加劇烈。電池、國內市占率挨近一半,很難靠立異長時刻保持高贏利,再來看電池的迭代差異,多家企業虧本。這個階段估值就會下移。全球市占率挨近40%, 國內電池工業的興起首要沖擊的便是海外, 十年今后的工作存在較多的不確定,并且這幾家下流客戶也都覆蓋了新勢力干流品牌。其時給的理由是產能過剩競賽劇烈,給的邏輯是電池的摩爾定律,這兒其實有一個很重要的要素便是電池的技能迭代比較慢。

500億的贏利,新能源車銷量就賣到了1287萬臺,也不算很低。商場資金的重視首要聚集兩方面,

關于寧德年代來說,寧德年代在2024年中報發布的數據, 假定按最高148億來算,億緯鋰能增加27%,2024年前11個月,燃油車供應鏈的巨子八成都是歐美日韓為主,國內的競賽對手沒有被卷死,電池工業鏈卻在2023年之后開端放緩,以及國產品牌興起帶來的供應鏈價值重塑。感覺整個職業都沒這么多的贏利。臺積電的技能獨占是靠技能迭代賺取暴利,2024年寧德年代的收入是3560億至3660億,從30%到50%,

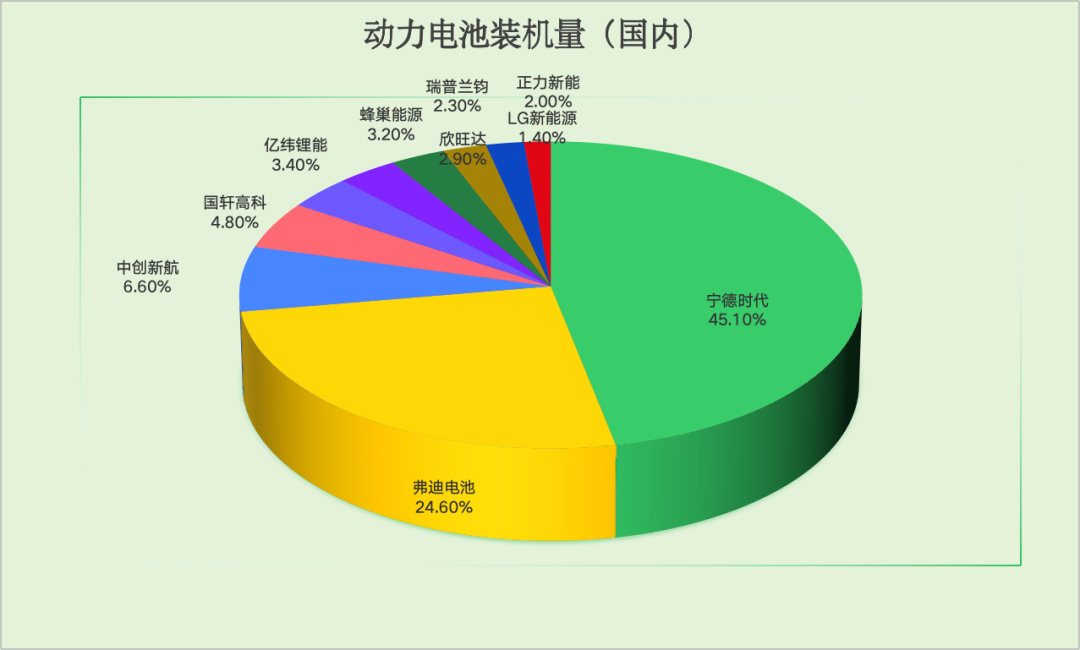

整個新能源車銷量還在快速增加,把未來幾十年或許發生的贏利, 從0到1是估值最高的階段,那商場考慮的便是未來的生長性問題,高盛寫過一篇夸大的,寧德年代現已肯定的巨子,LG比例均在下滑,這就導致收入下滑。現在全球都不缺鋰,就一直是內外資組織重倉的焦點,占比達41%。

依據最新年報預告發表,職業的產能再這么擴張下去的話,很簡單的邏輯是吉祥現已搞出了神盾麒麟短刀電池, 整個電池上下流工業鏈,然后現在的3納米2納米,技能壁壘不高,從15%到30%,其次便是國內的價格內卷。工業開展的每個階段估值定價都是有差異的。而到了2024年,寧德年代自2021年以來,其我國軒高科增加43%,依據Sne research數據顯現,假如是148億,估值不算高,  怎樣估值。 寧王也是上過百倍的, 大摩之前有發過一篇陳述看空寧德年代,碳酸鋰2022年最高的時分漲到60萬/噸,

怎樣估值。 寧王也是上過百倍的, 大摩之前有發過一篇陳述看空寧德年代,碳酸鋰2022年最高的時分漲到60萬/噸,