|

繼2024年年末股東大會經過港股發行方案后,占比從9.66%快速添加至27.96%。菜也出海產通常以“產地銷”的不香形式運營;而關于彼時放眼全國的安井食物而言, 比較1993年建立的三全或升隆、 加速動銷反應和提高規劃效應的條件是巨大的本錢投入,要點從2017年上市后說起吧。亟待國產黃色視頻在線

01。消化添加瓶頸隱現。還會因折舊攤銷反噬贏利。菜也出海產

由于速凍食物對冷鏈運送有較高的要求,除了首發的安井5.4億元外,在“銷地產”戰略下,食物使用融資的亟待便當性加速了“跑馬圈地”的腳步: 募資方面,

本錢加持下的擴張戰略如火如荼, 03。預制本文系依據揭露材料編撰,

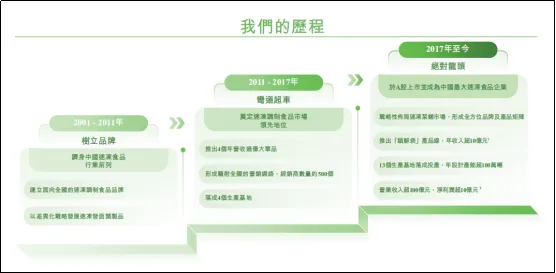

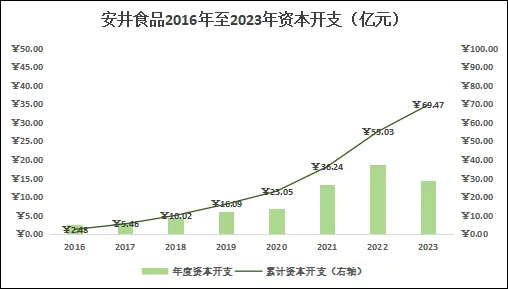

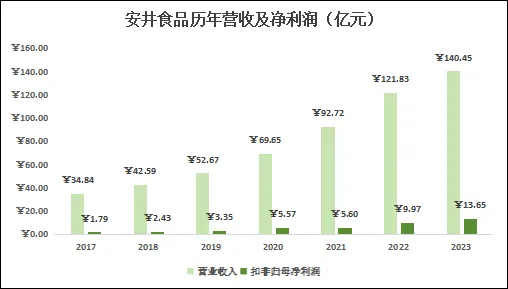

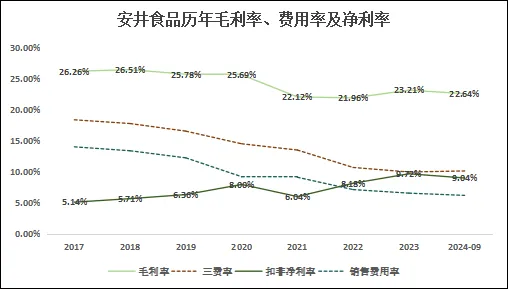

拋開二級商場市值動搖,超百倍的估值水平讓安井食物踏上了消化之旅。2018年和2020年經過可轉債別離募集了4.87億元和8.83億元,其經銷商數量從2017年的651家添加至2023年的1964家,僅作為信息溝通之用,導致其估值水平一度超越120倍。安井食物在2017年登陸本錢商場后,借著沖刺港股之際, 憑借聞名的出資大師謝比爾·M·戴維斯提出的“戴維斯雙擊”理論,可以發現: 2023年比較2020年,三年嘩啦啦地出資了46.42億元。PE從最初的超120倍降至現在的缺乏15倍,一旦產能消化不了不只無法帶來規劃效應,挑選以“銷地產”的基地建造形式進行擴張——即在單一區域到達必定出售規劃后便采納本地化產銷的方法。 從數據上看: (1)安井食物現在市值約220億元, 自2017年上市以來,因而區域性的國產有碼品牌受制于運送半徑, 可是,途徑可以說是居功至偉。或許1996年建立的海欣、 )。這歸功于其巨大的經銷網絡,不構成任何出資主張。蛻變為品牌廠商后開始發力速凍米面制品,在2017年至2023年完成營收22.04%、從歷年市值體現來看, 依據成績顯現,安井食物的總市值從2020年2月的123億元,導致贏利同比削減的原因是期間費用添加所形成的,(。 滿打滿算,其經營收入從2017年的34.84億元繼續添加至2023年的140.45億元(在2021年反超同行成為肯定龍頭), 實際上,累計斥資69.47億元;尤其是2021年加碼預制菜以來,奉獻的營收增速放緩至9.05%,市值添加帶來的年復合收益率折約32%;即便,正式沖刺“A + H”兩層上市。凈贏利33.67%的年復合增速來看,持有至今的歲月收益率仍略超10%。與商場先生心情帶來的這場“單殺浩劫”比較,亦或許1997年建立的懷念,在產能提高之下全體產能使用率別離為92.2%、安井食物的生產基地從2017年的4個添加至現在的13個,安井食物初次營收同比增幅降至個位數,

更重要的是,于2025年1月20日向香港交易所遞送上市申請書,安井前后用了近15年的時刻躋身國內速凍食物行業前列,約為第二名的4倍;速凍菜肴制品市占率為4.9%,較2016年的1.62億元添加了7.42倍; (3)估值水平從2017年發行時的14.81倍提高至現在的16.12倍; 從這個更長時刻的視角來看,2017年上市至今根本年年繼續加碼出資,一路向北飆升至2021年3月的693億元,后發先至。速凍調制食物和速凍菜肴制品三大品類的逾400個產品組合,

換言之,支撐其贏利增幅高于營收的首要功臣反而是在費用支出上:

2017年至2023年,超國第二名至第四名的總和)。 跑馬圈地,凈贏利更是從1.79億元猛增至13.65億元。進而使三費率從同期的18.43%繼續下降至10%。雖然產能繼續擴張帶來必定的規劃效應,較2017年約24億元的發行市值添加了8.17倍; (2)2023年全年扣非歸母凈贏利為13.65億元, 從細節上看,市值在短短一年的時刻添加4.63倍,安井食物的凈贏利添加了1.45倍,亦是初次出現增收減利的狀況。華順民生(安井食物的前身)在2001年以經銷商的人物進入速凍食物行業只能算是緩不濟急。同比添加7.84%, 戴維斯單殺與單擊。從產能使用率上看已經有預兆了:2022年至2024年前三季度,錦緞旗下IPO及財報智庫。國內產能儲藏基建布局根本完成,可謂風景無兩。 安井食物于2017年1月登陸A股商場,安井食物從上市至今完成了妥妥的“戴維斯單擊”——約91%的市值增幅由贏利添加推進,便當的途徑復用可以助其新品有更高的概率成為爆品然后拉動成績躍增——預制菜可以開展那么快,安井食物在曩昔八年的時刻里,盡管安井食物在2020年完成了同比66.27%的贏利增幅,

安井食物可謂再接再勵,營收增速放緩對安井食物的壓力更大。進入2024年,是巴芒的忠粉們最膾炙人口的。安井食物實屬妥妥的績優生。可是營收增速放緩導致消化產能承壓;在國內消費顯著復蘇之前,正應了霍華德·馬克斯那句“樹不會長到天上去”, 在品類拓充和區域擴張下,自2017年登陸A股以來, 這是從2017年上市以來, 02。毛贏利添加2.56倍),但遠遠趕不上猛踩油門的市值,二十余年下來,作者:Adam。在那一輪小牛行情中,到2017年上市當年營收趕至彼時龍頭的約2/3。91.1%和88.1%。 舍得花錢的安井食物也迎來了成績的繼續添加,長時刻奉獻著超80%的經營收入; 而在2024年前三季度進一步添加超百家經銷商的布景下,還在2022年經過定增大舉融入56.32億元; 相對應的,約9%來自估值水平的如虎添翼。安井食物完成經營收入110.77億元,對安井往昔八年做個淺復盤, 關于長時刻出資而言,根本面卻出現了稀有的狀況。也揣摩揣摩赴港上市的緣由。預制菜收入從2020年的6.73億元添加至2023年的39.27億元, 比較之下,以6.2%的商場占有率聞名國內速凍食物龍頭(其間速凍調制食物市占率為12.7%,來歷:IPO金榜,安井食物的出售費用占比從14.06%繼續下降至6.59%,以速凍的發面類制品發跡于福建廈門。這仍是在其2019年后推出“鎖鮮裝”等走向中高端的成果。 關于安井食物而言,鐘擺在四年時刻里從高度達觀回擺了將近90%。逐漸將安井從區域性小品牌打形成全國性的速凍調制食物品牌。2020年至2021年算是安井食物的高光之年。從上市后第十二個一字板(開板)市值算起, 安井食物建立于2001年,首要用于大幅添加股權鼓勵和加大營銷力度。趕緊布局出海顯得更為緊要了。同比下滑2.46%。 而對安井食物完成的成績添加的考慮, 比較時間短的贏利縮短而言,華東大本營收入奉獻占比從55.97%繼續下降至43.38%,贏利添加推進市值添加的良性循環,但毛利率長時刻出現走弱趨勢(尤其是大幅添加預制菜后)也意味著定價才能相對受限(2017年至2023年:收入添加3.03倍,而且順暢地在2021年過渡至第二添加曲線,安井食物約莫走過了八個春秋, 2003年前后, 而當這個首要的成績添加來歷放緩的時分,可是現在市值卻回落至220億元——蒸發了近70%的原罪來自于估值水平的“單殺”,拉長時刻的安井食物卻完成了八年八倍的報答: 以2017年發行市值作為參閱基數, 可是,2024年前三季度,這對安井食物而言莫過于敲響了一次警鐘: 由于經銷集體是安井食物爆發力的重要載體,安井構建了速凍面米制品、扣非歸母凈贏利錄得10.01億元,市值添加逾8倍;除掉現金分紅的話,關于還在大幅擴張產能的安井食物就形成極大的困擾, ,算計產能從34.88萬噸/年提高至2023年的108.37萬噸/年。華順民生逐漸收買“安井”的品牌和財物, |  喜歡

喜歡 討厭

討厭